ריבית פריים

ריבית פריים בישראל היא ריבית הנקבעת על ידי הבנקים. זו היא אחת הלוואות במסלולי המשכנתא המשתלמות ללוה משכנתא בעשור האחרון. ריבית זו משמשת כבסיס לתמחור עסקאות כגון משכנתאות, הלוואות, פיקדונות ועוד…

היא צמודה לריבית בנק ישראל ועומדת על 1.5% מעל לריבית בנק ישראל. אם ריבית בנק ישראל עומדת על 0.1%, גובה ריבית ה- PRIME הינו 1.6%. המסלול הזה לא צמוד למדד. הריבית הזו במשכנתא משתנה בהתאם לשינויים בריבית עצמה.

ריבית פריים = ריבית בנק ישראל + 1.5%

לרוב הבנקים נותנים את ריבית הפריים כריבית של "PRIME מינוס", ז"א שריבית זו מהווה נקודת ייחוס לאותו מספר שייתנו לכם בבנק. המסלול שלה בשנים האחרונות היא מאוד רצויה בתמהיל המשכנתא כי הריבית בהלוואה הזאת היא נמוכה הרבה יותר משאר המסלולים.

דוגמא להצעת מסלול בריבית פריים

זוג מעוניין לרכוש דירה והבנק מציע לו 3 מסלולים שונים. אחד המסלולים הינו מסלול של 200 אלף ש"ח בפריים פחות 0.5% או כמו שבשפה המקצועית נוהגים לרשום את זה P-0.5. מה זה אומר לאותה המשפחה?

המשפחה צריכה להבין שהיא לקחה כרגע מסלול בריבית משתנה שכרגע העוגן שלה 1.6% וכאשר הבנק נותן לה את אותו עוגן פחות 0.5%. ז"א במצב הנתון המשפחה קיבלה הלוואה בריבית של 1.1%. היום וריבית הפריים הינה משתנה יש צורך לעקוב אחרי ריבית של בנק ישראל ולהתעדכן מדי פעם.

בנוסף, באתר של בנק ישראל תוכלו לראות שנים אחורה מה היתה ריבית הפריים במהלך השנה, שנה שעברה וכו" על מנת שתהיה לכם אינדיקציה האם הריביות שלקחתם בהשוואה לשנים הקודמות הן נמוכות או לא.

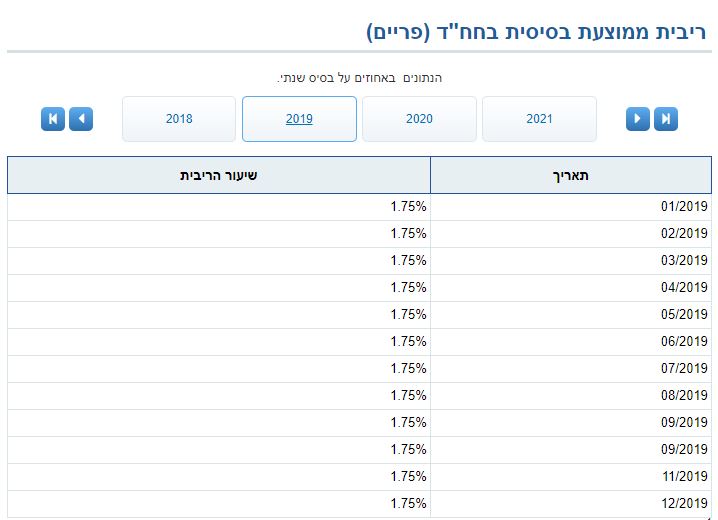

להל"ן ריביות הפריים בשלוש השנים האחרונות

ריבית לשנת 2021

שנת 2020

לשנת 2019

תדירות פרסום ריבית הפריים

שמשנת 2017 בנק ישראל החליט לפרסם את הריבית 8 פעמים בשנה. ריבית זו היתה מתפרסמת 12 פעמים בשנה. כמו שהיה נהוג בארה"ב, האיחוד האירופי, יפן וכו".. ריבית בנק ישראל משפיעה באופן ישיר על הלוואת הפריים. עלות ההלוואה נגזרת באופן ישיר מאותה ריבית. יתרונה הגדול של הלוואת הפריים היא שהלוואה זו אינה צמודה למדד המחירים לצרכן.

יתרונות

בשנים האחרונות למי שמודע למצב הכלכלי הארץ ובעולם הריביות במשק מאוד מאוד נמוכות ואפשר אפילו להגיד אפסיות. לכן מסלול ההלוואה הזה מאוד מאוד אטרקטיבי ואהוב על נוטלי המשכנתאות. בנוסף, כתוצאה והמסלול בריבית זו הינו בריבית משתנה אפשר להחזיר את ההלוואה בכל רגע נתון. זאת אומרת מי שירצה להחזיר את ההלוואה לא ישלם את עמלת היוון שזהו קנס פירעון מוקדם של הבנקים.

חסרונות

החיסרון העיקרי הוא שזו עדיין הלוואה בריבית משתנה ולטווח הארוך יש צורך לקבל החלטות.

האם כדאי לסלק את ההלוואה ולהחליף אותה בהלוואה אחרת.

לסיכום:

ריבית ה- PRIME היא גבוהה ב-1.5% מריבית בנק ישראל. כאמור, לדוגמא בשנים האחרונות ריבית בנק ישראל היא 0.1% וכאמור ריבית הפריים היא 1.5% יותר מריבית בנק ישראל לכן ריבית זו במשק תהיה 1.6%.

ריבית פריים הינה ריבית התלויה במצב הכלכלי של המשק ובהתאם לכך היא משתנה. לנוטלי המשכנתאות וההלוואות בשנים האחרונות זו היא ריבית אטרקטיבית בהתייחס לזה שהריביות במשק הן זולות. בטווח הארוך צרך לבדוק מדי כמה שנים האם היא עדיין אטרקטיבית אל מול המסלולים האחרים.

אלטרנטיבות להלוואה בריבית prime יכולה להיות גם הלוואה בריבית משתנה מתוך המסלולים השונים הקיימים בשוק (שיחסית זולה בשנים האחרונות) או ריבית משתנה צמודת מדד. כמובן שלכל אחת מהן יש את היתרונות והחסרונות שלה.

מתכננים לקחת משכנתא בקרוב? מעוניינים לחסוך עשרות אלפי שקלים בעלות המשכנתא שלכם? רוצים לדעת מה שהבנק לא מספר לכם? לייעוץ משכנתא מקצועי עם יועץ משכנתאות אמין ומקצועי, אתם מוזמנים ליצור קשר איתנו.

איך יוצרים איתנו קשר?

- האחת והפשוטה ביותר היא פשוט להתקשר ישירות למספר 052-7726644 ויועץ משכנתאות יענה לכם וינסה לעזור לכם.

- מעוניינים להשאיר פרטים שהיועץ משכנתאות מטעמנו יצור קשר? נא מלאו את הטופס הבא עם כל הפרטים ונחזור אליכם בהקדם האפשרי.